|

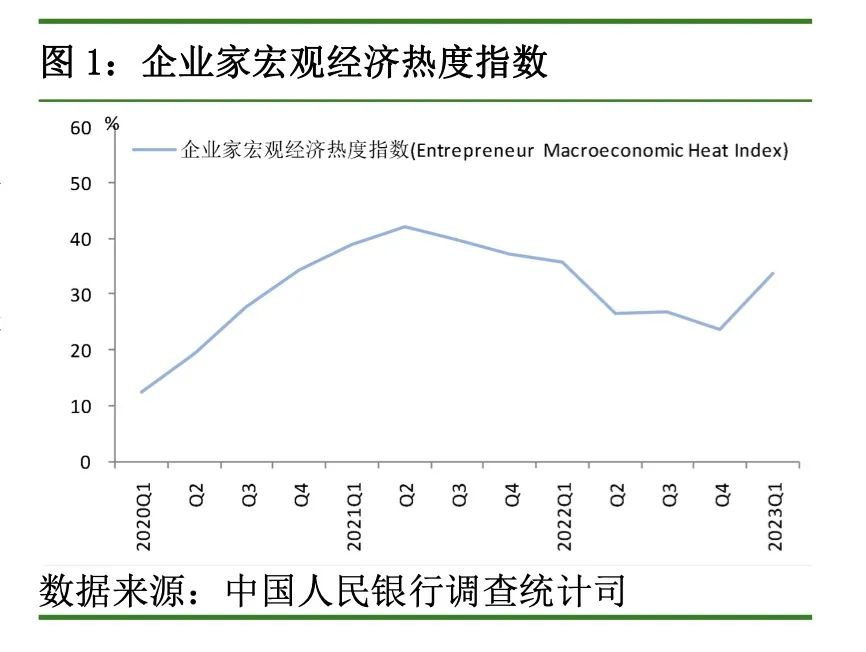

4月3日,人民银行发布2023年第一季度企业家、银行家、城镇储户三份调查问卷。最新的问卷结果显示,今年以来,随着疫情形势的好转,经济发展动能持续向好,带动企业家、银行家和城镇储户群体对经济发展预期的回暖。 总体看,三份问卷结果主要有以下五大特点: 1、企业家、银行家群体对今年一季度宏观经济热度感受季度环比明显提升,且对二季度经济预期继续转好。 2、企业经营景气指数转好但盈利指数有所下降,这与官方公布的一季度制造业PMI持续扩张但1-2月工业企业利润下滑相一致。 3、去年以来备受市场关注的居民部门高储蓄意愿现象有所缓解,但居民消费意愿回升幅度有限,表明推动消费恢复仍需时日。不过,在被问及未来三个月准备增加何种支出项目时,旅游支出占比季度环比提升幅度最大,显示出二季度居民出游意愿高涨。 4、居民对二季度房价预期出现积极向好的变化。预期房价“上涨”的占比在提升,预期房价“下降”和看不清的居民占比在下降。 5、一季度贷款总体需求指数为创自2014年一季度以来同期历史最高水平,其中,房地产企业贷款需求指数环比上升11.6 个百分点,环比增幅靠前。 宏观经济热度环比改善显著 企业家调查问卷显示,今年一季度,企业家宏观经济热度指数为 33.8%,环比上升10.3个百分点,其中,64.6%的企业家认为宏观经济“正常”。在企业经营方面,经营景气指数为49.2%,环比上升2.6个百分点。

不过,值得注意的是,尽管经营景气指数环比转好,但盈利指数在一季度则有所下降。当季盈利指数为47.8%,环比下降2.2 个百分点,同比下降1.5个百分点。此外,出口订单指数、资金周转指数、销货回笼指数等均出现季度环比改善。 银行家群体同样认为今年一季度宏观经济环比改善明显,且对二季度宏观经济预期继续转好。银行家调查问卷显示,银行家宏观经济热度指数为 40.2%,环比上升 22.8 个百分点。其中,有62.8%的银行家认为当前宏观经济“正常”,环比增加29.6个百分点;有28.4%的银行家认为“偏冷”,环比减少37.6个百分点。对二季度,银行家宏观经济热度预期指数为50.9%,高于一季度10.7个百分点。 经济复苏动能保持向好势头,以及开年以来一系列促经济举措密集落地,带动贷款需求的明显回暖,以及银行景气度和盈利能力的转好。调查结果显示,当季贷款总体需求指数为78.4%,创自2014年一季度以来同期历史最高水平,环比上升19.0 个百分点,同比上升6.1个百分点。其中,房地产企业贷款需求指数为55.3%,环比上升11.6 个百分点,环比增幅靠前。

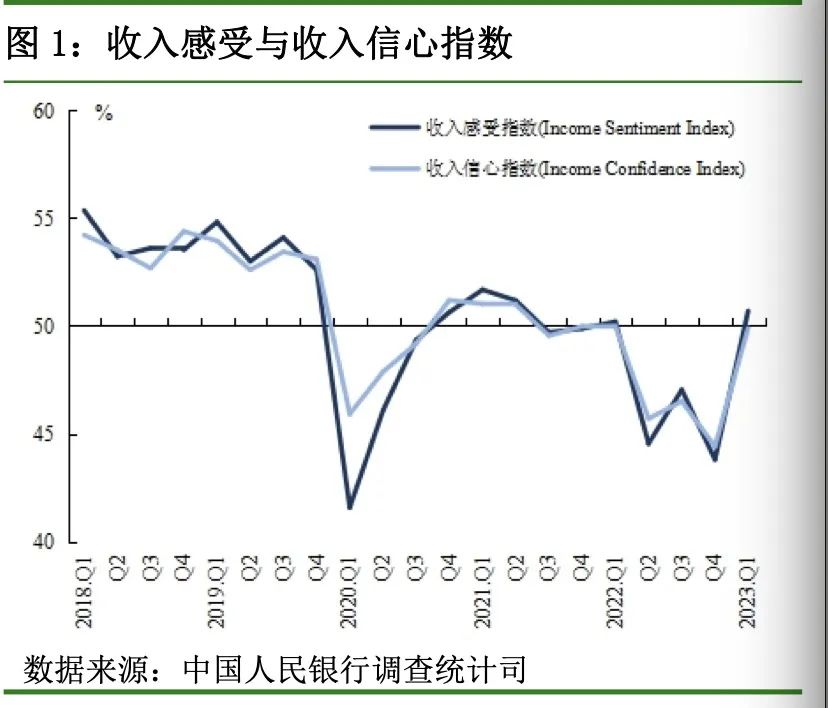

近日召开的多家国有大行业绩发布会上,银行管理层均透露年初以来信贷投放节奏靠前发力,信贷需求回暖明显。对公贷款投放保持高增,个人贷款需求则有望回暖。 二季度居民出游意愿高涨 去年以来备受市场关注的居民部门高储蓄意愿现象也有所缓解。城镇储户调查结果显示,今年一季度倾向于“更多储蓄”的居民占58.0%,环比减少3.8个百分点;倾向于“更多消费”的居民季度环比增加0.5个百分点,倾向于“更多投资”居民季度环比增加3.3个百分点。 中国银行研究院同日发布的《2023年二季度经济金融展望报告》(下称《报告》)表示,随着疫情影响明显减弱,社会消费品零售总额结束了2022年10月以来的负增长趋势,1-2月累计增长3.5%。但疫情对就业、收入、消费习惯及倾向等方面影响的延迟效应依然存在, 使得当前消费恢复不均衡特征突出,恢复动能仍显不足。 不过,值得注意的是,在被问及未来三个月准备增加何种支出项目时,旅游支出占比季度环比提升幅度最大,从上季度的占比13.3%跃升10.7个百分点至24%,显示出二季度居民出游意愿高涨。 另一个有意思的变化则是居民对二季度房价的看法,反映出居民对房价预期积极向好的变化。预期房价“上涨”的受访城镇储户的占比季度环比上升4.5个百分点至18.5%,相应的,预期房价“下降”的受访者占比环比下降4.1个百分点。预期房价“基本不变”的占比微升,“看不准”的受访居民占比则微降。 此外,当季城镇储户对收入感受、就业感受都明显回暖,当季收入感受指数环比上升6.9个百分点,收入信心指数为环比上升5.5个百分点;就业感受指数上升6.8个百分点,就业预期指数上升9.4个百分点。

《报告》预计一季度GDP增长4.1%,展望二季度,中国经济将全面进入疫后修复期,消费有望延续较好恢复势头,基建和制造业投资将较快增长,房地产投资逐步企稳,出口降幅或继续收窄,加之2022年同期基数较低,预计二季度GDP增长7.6%左右。并建议宏观政策要提高稳定性,灵活调整政策侧重点,推动市场主体预期改善;持续聚焦稳就业、稳信心,推动消费持续恢复;加强项目建设资金保障, 提振民间投资信心;积极营造有利于外贸发展的环境,加强对外贸企业的综合服务保障;延续供需两端政策支持力度,稳固房地产复苏基础。 |

央行重磅!3份权威报告揭示经济新变化

文章来源:券商中国 发布时间:2023-04-04

摘要:4月3日,人民银行发布2023年第一季度企业家、银行家、城镇储户三份调查问卷。最新的问卷结果显示,今年以来,随着疫情形势的好转,经济发展动能持续向好,带动企业家、银行家和城镇储户群体对经济发展预期的回

一季度三峡枢纽航运通过量同比增加22.08%

2023-04-04

国家能源局加快推进能源数字化智能化发展2023-04-04

国家发改委副主任赵辰昕:深入推进煤炭清洁高效利用 严格控制煤炭新增量2023-04-04

南水北调中线一期工程累计调水超550亿立方米2023-04-04

重要化工品烷烃脱氢催化剂可“一键筛选”2023-04-04

水利部:2023年汛期长江流域旱重于涝2023-04-04

明确重点任务 农村试点开展“能源革命”2023-04-04

中行报告:二季度中国经济将全面进入疫后修复期2023-04-04

央行调查报告:一季度我国贷款总体需求指数环比有所提升2023-04-04

其他资讯

- “拥抱中国开放带来的巨大机遇”

中国发展高层论坛2023年年会3月26日在北京开幕。本届论坛主题为“经济复苏:机... - 中共中央 国务院印发《党和国家机构改革方...

近日,中共中央、国务院印发了《党和国家机构改革方案》,并发出通知,要求各地区各部... - 国务院机构改革方案说明发布,组建、重组、...

关于国务院机构改革方案的说明——2023年3月7日在第十四届全国人民代表大会第一... - ·李克强在政府工作报告中提出今年发展主要预期目...

- ·中共中央国务院印发《数字中国建设整体布局规划...

- ·习近平:当前经济工作的几个重大问题

- ·国家能源局:我国已建成世界上数量最多、分布最...

- ·国企改革三年行动观察:南方电网“一张表”的探...

- ·国企重组整合步入活跃期,哪些领域值得期待?

- ·全球能源安全仍将面临不确定性

- ·多部委召开工作会议,2023年经济工作重点有...

吉公网安备 22010402000830号

吉公网安备 22010402000830号