|

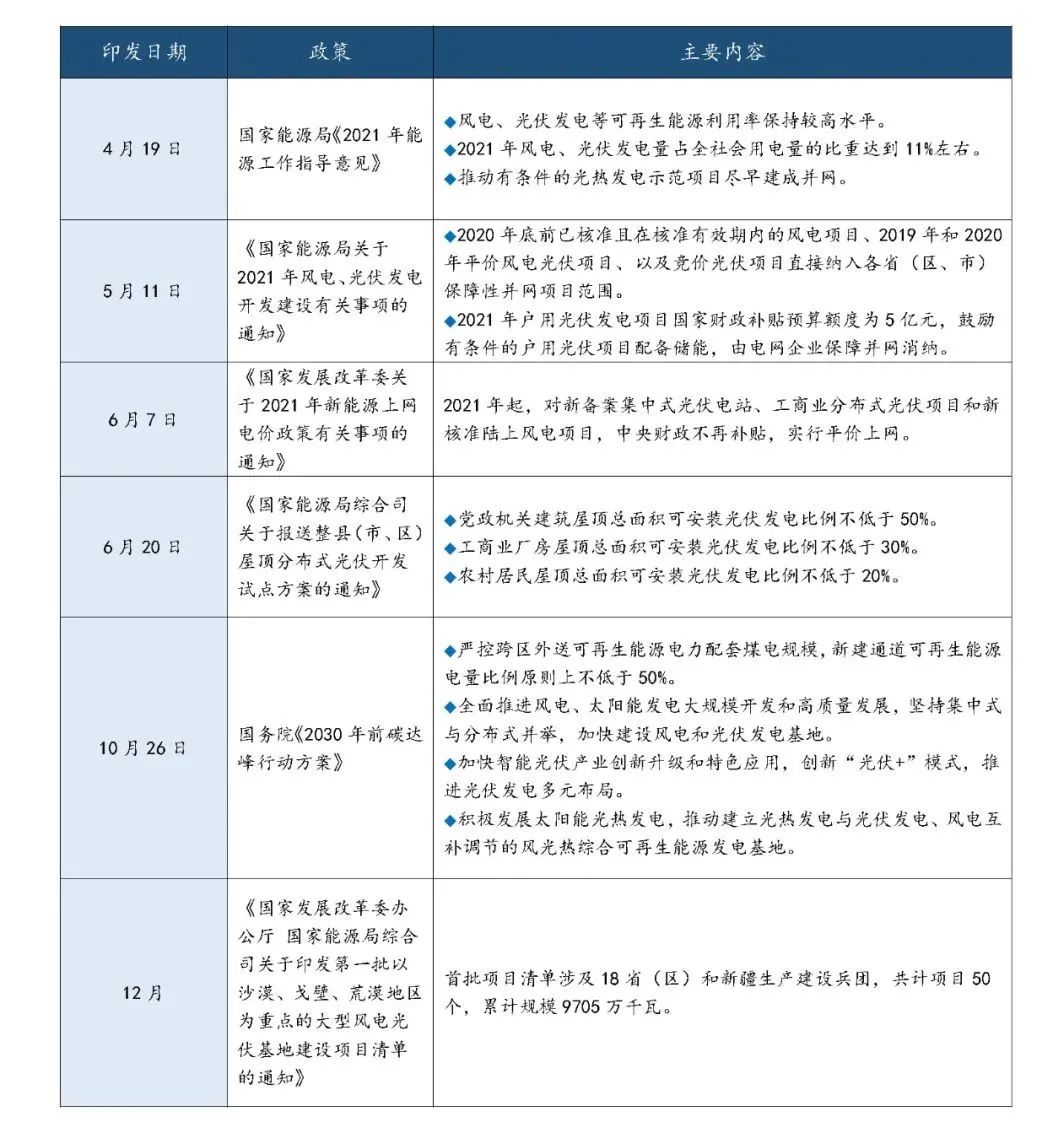

2021年,分布式光伏年度新增规模约2900万千瓦,历史上首次突破新增光伏发电装机的50%,约占55%。同时,在新增分布式光伏中,户用光伏年度新增装机规模继2020年首次超过1000万千瓦后,2021年首超2000万千瓦,达到约2150万千瓦,发展势头强劲。 伴随大型风电光伏基地项目建设工作的陆续启动,我国太阳能热发电装机容量有望实现持续提升。其中,2021年10月,青海省、甘肃省、吉林省分别举行了工程启动仪式,共计101万千瓦的太阳能热发电装机项目预计将于2023年底前建成并网。 2021年,光伏发电行业企业及研究机构晶硅电池实验室效率打破记录11次,推进各环节关键指标水平快速提升,龙头企业与中型企业差距进一步拉大。 2022年,我国太阳能发电行业机遇与挑战并存。一方面,在“双碳”目标指引下,我国太阳能、尤其是光伏发电行业发展将获得稳定政策支持,并带动产业链实现整体完善升级。另一方面,新能源的规模化发展,需要新型电力系统提供支撑,政策体系、终端应用模式亟待革新。 一、太阳能发电行业发展概况 2021年,我国太阳能发电行业依然保持了向上突破的姿态。其中,光伏发电行业年度新增装机再达历史最高水平,分布式光伏年度新增规模占比首次突破50%,行业继续维持强劲增长态势;太阳能热发电行业示范项目运行稳中有进,玉门鑫能50MW光热项目于年内投运,我国光热发电探索商业化道路再添新兵。两个子行业,均交上了一份令市场满意的年度成绩单。 (一)光伏行业持续突破,户用光伏发展势头强劲 “十四五”首年,我国光伏发电建设实现新突破,年度新增装机5488万千瓦,同比提升13.9%,为历年以来年投产最多,连续9年稳居世界首位;累计装机容量突破3亿千瓦大关,达到3.06亿千瓦,连续7年位居全球首位。 集中式与分布式并举的发展趋势更加明显。2021年,分布式光伏年度新增规模约2900万千瓦,历史上首次突破新增光伏发电装机的50%,约占55%。同时,在新增分布式光伏中,户用光伏的年度新增装机规模继2020年首次超过1000万千瓦后,2021年首超2000万千瓦,达到约2150万千瓦,发展势头强劲。 消纳利用水平持续好转。2021年,全国光伏发电量3259亿千瓦时,同比增长25.1%,占全国全年总发电量的4.0%;利用小时数1163小时,同比增加3小时;全国光伏发电利用率98%,与上年基本持平。新疆、西藏两地光伏消纳水平显著提升,光伏利用率同比分别提升2.8和5.6个百分点。 (二)太阳能热发电稳中有进,行业迎来发展新机遇 2021年底,玉门鑫能50MW太阳能热项目全面投运,我国太阳能热发电项目名单又添一员,累计装机规模持续上涨。 截至2020年底,我国并网投运8座太阳能热电站,包含2020年底之前并网的中广核德令哈50MW槽式项目等7座太阳能热发电示范项目和鲁能格尔木多能互补50MW塔式项目(国家能源局多能互补示范项目)。通过运行调试、不断消缺,这些太阳能热发电示范项目的性能和发电量逐步提升。 其中,作为我国首个大型商业化太阳能热示范电站,中广核德令哈50MW槽式电站实现了连续运行107天的记录,处于全球领先地位。首航高科敦煌100MW熔盐塔式太阳能热示范电站2020年三季度发电量较2019年增长31.3%,2021年三季度再度增长39.7%,目前电站各项性能指标仍在大幅度提升。青海中控德令哈50MW太阳能热电站自2019年10月开始,除汽轮机发生故障的个别月份,绝大多数月份电站实际发电量达到或超过设计值。 下一阶段,伴随大型风电光伏基地项目建设工作的陆续启动,我国太阳能热发电装机容量有望实现持续提升。2021年10月,青海省、甘肃省、吉林省分别举行了工程启动仪式,共计101万千瓦的太阳能热发电装机项目预计将于2023年底前建成并网。 二、太阳能发电行业技术创新持续向前 持续的技术创新,是我国太阳能发电行业、尤其是光伏发电行业快速发展的关键。2021年,光伏发电行业瞄准行业尖端技术持续突破,太阳能热发电行业聚焦行业发展短板集中发力,均取得较好成果。 (一)光伏制造端各环节关键指标水平快速提升 2021年,光伏发电行业企业及研究机构晶硅电池实验室效率打破记录11次,推进各环节关键指标水平快速提升。 在多晶硅环节,得益于生产装备技术提升、系统优化能力提高、生产规模增大等因素,多晶硅平均综合电耗较2020年下降5.3%,综合能耗同比下降17.4%,硅耗与2020年基本持平,这些指标均有空间继续下探。 在硅片环节,下游对单晶产品的需求持续提升,目前单晶硅片(P型+N型)市场占比约94.5%,182mm和210mm的大尺寸硅片市场占比快速扩大。 在电池片环节,2021年的新建量产产线仍以PERC电池产线为主,其市场占比提升至91.2%。伴随全球市场对高效产品的需求不断增强,以及电池片企业生产成本的降低及良品率的提升,常规电池片(BSF电池)2021年市场占比下降至5%,同比下降3.8个百分点。 在组件环节,随着双面发电组件得到市场越来越多的认可以及美国豁免双面发电组件201关税的政策影响,双面组件市场占比同比上涨7.7个百分点至37.4%,并有望在2023年与单面组件平分市场。 (二)太阳能热行业技术研发项目快马加鞭 2021年,我国针对太阳能热发电行业发展的关键领域、关键技术启动多个技术研发项目,对于推动太阳能热发电行业发展具有重要意义。 如由武汉理工大学牵头的“宽波段平面超表面太阳能聚光器及其集热系统”项目,围绕宽波段广角度平面超表面太阳能聚光器及其集热系统的设计方法和制造技术,旨在降低目前通用的曲面聚光器需要高精度支架和复杂的太阳跟踪装置导致的太阳能热发电成本;由中国科学院金属研究所牵头承担的“光热发电用耐高温熔盐特种合金研制与应用”项目,针对太阳能热发电产业低成本高效发电可持续发展需求,以下一代低成本高效超临界二氧化碳太阳能热发电系统中耐高温氯化物混合熔盐特种金属材料及其制造技术为研究对象,力图实现高性能不锈钢、高温合金产品的开发及应用示范。 三、太阳能发电产业链发展更先进、更完善 作为能源行业的“后起之秀”,我国太阳能发电行业瞄准行业发展关键环节,持续提升技术创新和自主开发力度,产业链断环、孤环等情况大幅减少,为行业高速发展提供有力支撑。 (一)光伏发电:制造端取得快速增长 2021年,我国光伏发电行业制造端的多晶硅、硅片、电池片、组件四环节年度合计产值突破7500亿元,硅片、电池片、组件年度合计出口额超过280亿美元、创历史新高,制造端取得快速增长。 产能持续增长。2021年,我国多晶硅年产量同比增长28.8%,达到50.5万吨,连续11年位居全球首位;硅片年产量同比增长40.7%,达到22700万千瓦;电池片年产量同比增长46.9%,达到19800万千瓦;组件年产量同比增长46.1%,达到18200万千瓦,连续15年位居全球首位。 降本增效深入推进。2021年,多晶硅平均综合电耗同比下降5.3%,硅片持续推进大尺寸和薄片化,N型电池量产线开始布局,规模化生产的P型PERC电池平均转换效率同比提高0.3个百分点,组件的最高功率从2020年的600瓦提升至700瓦,龙头企业与中型企业差距进一步拉大。 产业集中度进一步提升。制造端各环节龙头企业加速扩产,多晶硅、硅片、电池片、组件四环节的产能均持续向行业排名前五名的企业(以下简称“top5”)聚集。数据显示,2021年,四环节top5的年度合计产量占总产量比重均超过50%,其中多晶硅top5企业合计产量占比达86.7%、硅片top5产量占比达84%;top5平均产量同比持续提升,除多晶硅top5平均产量同比增长27.5%,其他三环节增长幅度在60%~70%。 新领域持续增长。2021年,颗粒硅市场关注度持续上升,市场占有率同比提升了1.3个百分点,达到4.1%,伴随生产工艺的改进和下游应用的拓展,市场占比有望进一步提升。钙钛矿电池因其成本相对较低、光学和电学性能表现出色,在业内引发投资热潮,有望实现较快发展。 需要关注的是,2021年,我国光伏上游硅料行业出现“量价齐飞”的情况,硅料价格大涨,硅料长期供不应求。在这一形势下,多家企业布局扩建硅料产能,希望通过加强垂直一体化布局降低产业链阶段性供需失衡对企业的不利影响。据统计,如果目前所有已公布的扩产计划都能落实,截至2022年底,我国硅料产业将有至少300万吨产能集中释放,可能引起硅料行业产能过剩。 (二)光热发电:生产线年产能可满足200~300万千瓦装机 据不完全统计,2021年,我国从事太阳能热发电相关产业链产品和服务的企事业单位数量近550家。其中,太阳能热发电行业特有的聚光、吸热、传储热系统相关从业企业数量约320家,约占目前太阳能热发电行业相关企业总数的60%,以聚光领域从业企业数量最多,约170家。 我国太阳能热发电产业链的主要特点,是以超白玻璃、高温吸热及传储热材料(导热油、熔融盐)、保温材料等易于获得、安全且丰富的原材料为出发点和起点,带动反射镜、定日镜、塔式吸热器等具有自主知识产权的产业链核心装备的发展。 近年来,我国已经建立了数条太阳能热发电专用的部件和装备生产线,品类覆盖太阳能超白玻璃原片、槽式玻璃反射镜、平面镜、槽式真空吸热管、跟踪驱动装置、导热油、熔融盐、塔式定日镜、槽式集热器等,具备了支撑太阳能热发电大规模发展的供应能力,年供货量可满足200~300万千瓦太阳能热发电项目装机。 在全球太阳能热发电市场的带动下,近年来,我国产业链制造能力不断加强,国际竞争力快速提升。其中,槽式吸热管生产企业出货量逐步增加,已实现在全球商业化槽式电站中的规模化应用。 据了解,在我国首批太阳能热发电示范项目中,设备、材料的国产化率超过了90%,技术及装备的可靠性和先进性在电站投运后得到有效验证。而于2018年12月30日并网发电的青海中控德令哈50MW塔式太阳能热发电项目,其设备和材料国产化率已达到95%以上。 需要注意的是,在风电、光伏发电陆续进入平价时代后,作为技术和资金双密集型行业,太阳能热发电行业面临的挑战不仅仅是技术创新,更重要的是降低项目建设成本,提高发电性价比。如建设一座12小时储热100MW塔式太阳能热发电站的总投资在25~30亿元之间,其中聚光、吸热、储换热系统约占整个电站成本的77%左右。尽快降低太阳能热发电站造价、提升电站经济性,已成为太阳能热发电行业顺利走向规模化、商业化的关键。 四、发展建议 2022年,对于我国太阳能发电行业来说,迎来了发展的难得机遇,也将面临巨大挑战。一方面,在“双碳”目标指引下,我国太阳能、尤其是光伏发电行业发展将获得稳定政策支持,并带动产业链实现整体完善升级。另一方面,新能源的规模化发展,需要新型电力系统提供支撑,政策体系、终端应用模式亟待革新。 (一)降本增效仍是发展关键词 2022年,我国主要电源已基本进入平价时代(分布式光伏在部分地区可享受地方性补贴)。站在同一起跑线上,光伏发电和太阳能热发电需要做的,不仅仅是平价,而是比火电更具性价比。 当前阶段,太阳能发电行业仍需降本增效。尤其是太阳能热发电行业,尽管具有储能优势,然而当前建设成本占比较高,并不具备大规模发展条件。因此,我国太阳能发电行业应继续推进基础设施成本、安装成本、运维成本下降,提高发电转换效率,并通过规模化、大型化提升利润空间,为太阳能发电行业争夺市场份额提供更多助力。 (二)加快构建以新能源为主体的新型电力系统 伴随大型风电光伏基地开发、屋顶分布式光伏整县推进等工作的逐步开展,未来一段时间,将有大规模新能源装机集中接入电网。面对“任性”的新能源装机,电网稳定有序运行面临严峻挑战。 为确保电力安全稳定供应,我国应加快构建以新能源为主体的新型电力系统。应立足能源绿色革命,从电网结构、系统运行模式到地方消纳能力、电力市场体系,在能源电力系统发起一场全面的变革,构建一个更适应新能源发展的新型电力系统,以确实保障民生用电和社会发展用能需求,为我国能源绿色低碳转型、推动全社会高质量发展奠定稳定基础。 (三)以技术创新为抓手提升全球市场竞争力 掌握关键技术、关键环节、关键领域话语权,是提升行业市场竞争力的重中之重。近年来,在行业高速发展的背后,我们也应看到,光伏发电行业关键指标世界纪录频频被打破,太阳能热发电受较高成本所限至今无法独立走向市场,太阳能发电行业发展激流之下隐藏暗礁。 未来一段时间,我国太阳能发电行业仍需加强技术创新,加快关键核心技术突破,强化关键环节、关键领域、关键产品的保障能力,以提升光伏发电行业全球市场竞争力,加快推进光热发电行业走向市场化、商业化,助力太阳能发电行业实现发展升级。 (四)完善产业链条提升行业发展竞争力 产业链供需平衡对于行业发展具有重要意义。以光伏发电行业为例,2020年刚被光伏玻璃“撞了一下腰”,2021年又因硅料供需失衡导致“量价齐飞”,产业链上下游供需失衡成为贯穿全年的行业焦点。在高速发展中,如何突破产业链的薄弱环节、完善产业链条,成为行业实现发展跃升前的一道必答题。 加快企业垂直一体化布局是一条有效途径。近年来,不少光伏企业选择通过新建扩产项目打造“硅片+电池片+组件”或“电池片+组件”的垂直一体化布局,尽力降低阶段性供需失衡对企业发展的不利影响。 以清晰的产业发展规划引导行业平稳发展。相关部门、协会应进一步强化顶层设计,及时梳理地区产业链结构及产业融合载体分布情况,确保行业整体维持供需匹配,让产业链各链条、各环节协同驱动,优化产业链条整合力,推动太阳能发电行业行稳致远。 2021年太阳能发电行业相关国家政策

|

我国太阳能发电行业发展现状及建议

文章来源:能源研究俱乐部 发布时间:2022-03-04

摘要:2021年,分布式光伏年度新增规模约2900万千瓦,历史上首次突破新增光伏发电装机的50%,约占55%。同时,在新增分布式光伏中,户用光伏年度新增装机规模继2020年首次超过1000万千瓦后,2021

光伏逆变器的崛起:技术争锋二十年

2022-03-04

国家统计局: 4月份太阳能发电增长24.9%,比上月加快8.1%2022-03-04

研报:欧洲光伏市场持续火爆 产业链海外布局值得关注2022-03-04

利好光伏出口 美对华光伏产业301关税或将取消2022-03-04

浙江义乌一季度太阳能电池出口63亿元2022-03-04

缅甸中部光伏项目群全线开工2022-03-04

450亿定增生效!宁德时代官宣进军光伏2022-03-04

2021年光伏组件出货量榜单出炉,TOP6总规模超130GW2022-03-04

践行绿色低碳 服务双碳目标 推动光伏高质量发展2022-03-04

其他资讯

- 做好能源粮食生产保供工作

近日召开的中共中央政治局会议要求,要做好能源资源保供稳价工作,抓好春耕备耕工作。... - 国家能源局发布2022年一季度全国能源形...

4月29日,国家能源局召开二季度网上新闻发布会,发布2022年一季度能源形势、可... - “十四五”能源科技创新规划出台 五大路线...

能源是攸关国家安全和发展的重点领域。国家能源局、科学技术部近日联合印发了《“十四... - ·欧盟反超东盟成中国最大贸易伙伴

- ·最全!一图读懂2022年《政府工作报告》

- ·全国政协十三届五次会议首场新闻发布会

- ·我国对欧投资保持逆势增长 2021年中欧贸易...

- ·中国两会的世界期待

- ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

吉公网安备 22010402000830号

吉公网安备 22010402000830号