|

自2020年以来,光伏一体化模式愈演愈烈,从自我产能平衡到上游产业链协同一体化,再到押注全产业链,玩法不断升级,行业掀起一波轰轰烈烈的垂直一体化狂潮。 一、超600GW产能扩张 狂奔垂直一体化 历经2020年以来原辅料供需失衡、价格飙升的市场行情后,饱受“卡脖”煎熬的光伏组件头部企业纷纷将战略重点移至提高自身垂直一体化的程度上来,开启了大规模以组件产能为目标、补足产业链缺口的目标的垂直一体化。 据北极星太阳能不完全统计,在以隆基、天合、晶澳、晶科、阿特斯、东方日升为首的组件企业中,近两年累计扩产规模超过641GW。

(数据来源:企业公告、公开资料,如果遗漏欢迎补充) 对比各家扩产环节,隆基组件产能属于后起之秀,重在补足硅片和电池两端产能,尤其是电池环节。晶科、天合、晶澳在扩充硅片、电池、组件产能的同时各有偏重,天合、晶科偏重于电池环节,晶澳偏重于硅片环节,东方日升则更关注电池和组件端产能平衡。 二、产业链协同 一体化模式创新 横向的产能补充,虽然可以平衡硅片、电池、组件环节利润点,但在光伏平价时代大浪潮下,面对连续跳涨的硅料价格,光伏组件成本依然居高不下,硅料已成为产业链关键“卡脖”环节。在此背景下,光伏产业链一体化创新模式开始显现。 自2020年下半年开始,光伏龙头企业开始向上游硅料制造领域发起冲击,通过参股、收购等方式进入上游领域,从自我垂直一体化走向合作一体化模式。

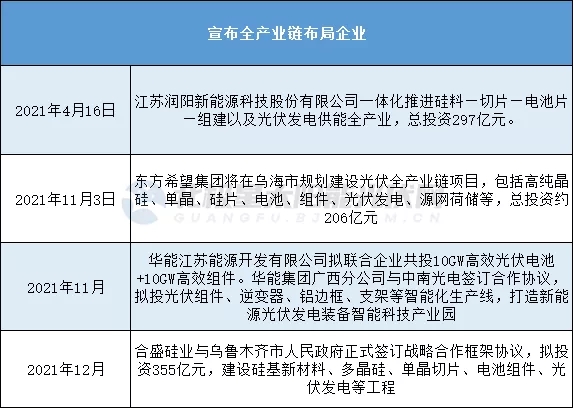

隆基股份最先采取“联盟”形式,通过向四川永祥新能源公司增资扩股,向上游渗透。其中,四川永祥新能源公司年产7.5万吨硅料,永祥股份持股85%,隆基持股15%;云南保山通威公司年产4万吨硅料,通威持股51%,隆基持股49%。 天合光能携手通威联合投资4万吨高纯晶硅、15GW拉棒项目、15GW切片项目及年产15GW高效晶硅电池项目,不仅填补了多晶硅空白领域,同时扩充了硅片环节。晶科同样联手通威共同投资了年产4.5万吨的多晶硅项目,同时战略入股内蒙古新特能源10万吨多晶硅项目。上机数控联合协鑫共同投资30万吨颗粒硅项目。 东方日升则通过下属全资公司向盾安光伏收购聚光硅业100%股权,以此进入硅料环节,完善产业链布局。今年4月,聚光硅业宣布与上机数控全资子公司弘元新材签订了合同总额约为64亿元的5万吨多晶硅料销售长单。 协鑫与聆达股份以互相参股形式合作5GW硅片、8GW电池及10GW组件等产能;双良节能与新特能源达成多晶硅和硅片等业务合作。 三、打法升级 全产业链布局 显然,摆脱受牵制困局,光伏龙头企业不仅仅停留在细分领域,而是大规模向上下游延伸,挺进全产业链。 11月17日,晶澳投资百亿元布局终端,计划打造2GW风光电站大基地项目;并且向光伏制造端下游继续延伸,入股聚晟科技进入跟踪支架领域。 同样选择入股聚晟科技的还有阿特斯,不仅涉足光伏支架,还正式踏入了逆变器领域,今年6月苏州生态环境局审批了阿特斯年增产3GW逆变器项目环境影响报告表。同月,阿特斯嘉兴新材料配套项目投产,产品包括EVA胶膜、光伏接线盒及焊带,规划总产能超30GW。 令市场震惊的还有一波接一波的全产业链重磅投资。2021年4月,润阳新能源宣布投资297亿元,一体化推进硅料、切片、电池片、组件及光伏发电供能全产业布局。11月,硅料龙头东方希望称,计划投资约206亿元在乌海市建设高纯晶硅、单晶、硅片、电池、组件、光伏发电、源网荷储等光伏全产业链项目。同月,华能大踏步的向光伏全产业链迈进,参与投建电池、组件、逆变器、铝边框、支架、光伏发电等全产业。近期,合盛硅业宣布与乌鲁木齐市人民政府正式签订战略合作框架协议,拟投资355亿元建设20万吨多晶硅、单晶切片、电池组件、光伏发电等工程。

毋庸置疑的是,随着光伏全产业链的深度布局,一体化企业将具有更强的抗风险能力,并能更好协调分配产业链各环节利润,提升整体竞争力。但不容忽视的是,垂直一体化布局不仅需要大量资金的投入,并且面对光伏技术的快速迭代,很难快速做出反应,产能过剩、技术迭代等风险重重。 |

押注光伏“一体化”

文章来源:北极星太阳能光伏网 发布时间:2021-12-16

摘要:自2020年以来,光伏一体化模式愈演愈烈,从自我产能平衡到上游产业链协同一体化,再到押注全产业链,玩法不断升级,行业掀起一波轰轰烈烈的垂直一体化狂潮。一、超600GW产能扩张狂奔垂直一体化历经2020

光伏逆变器的崛起:技术争锋二十年

2021-12-16

国家统计局: 4月份太阳能发电增长24.9%,比上月加快8.1%2021-12-16

研报:欧洲光伏市场持续火爆 产业链海外布局值得关注2021-12-16

利好光伏出口 美对华光伏产业301关税或将取消2021-12-16

浙江义乌一季度太阳能电池出口63亿元2021-12-16

缅甸中部光伏项目群全线开工2021-12-16

450亿定增生效!宁德时代官宣进军光伏2021-12-16

2021年光伏组件出货量榜单出炉,TOP6总规模超130GW2021-12-16

践行绿色低碳 服务双碳目标 推动光伏高质量发展2021-12-16

其他资讯

- 做好能源粮食生产保供工作

近日召开的中共中央政治局会议要求,要做好能源资源保供稳价工作,抓好春耕备耕工作。... - 国家能源局发布2022年一季度全国能源形...

4月29日,国家能源局召开二季度网上新闻发布会,发布2022年一季度能源形势、可... - “十四五”能源科技创新规划出台 五大路线...

能源是攸关国家安全和发展的重点领域。国家能源局、科学技术部近日联合印发了《“十四... - ·欧盟反超东盟成中国最大贸易伙伴

- ·最全!一图读懂2022年《政府工作报告》

- ·全国政协十三届五次会议首场新闻发布会

- ·我国对欧投资保持逆势增长 2021年中欧贸易...

- ·中国两会的世界期待

- ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

吉公网安备 22010402000830号

吉公网安备 22010402000830号