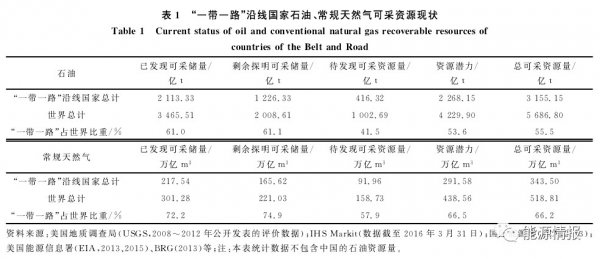

| 能源合作,一带一路,油气资源 能源合作是“一带一路”倡议的重要内容和突出亮点,而油气企业作为“一带一路”倡议的先行者和主力军,在国家充分利用“两种资源、两个市场”的决策指引下,在“政府引导、企业先行、市场运作”的原则下,积极实施“走出去”策略,海外投资规模不断扩大、合作领域不断拓宽、合作水平不断深化、合作模式不断创新,走出了一条互利共赢、开放共享的合作之路。同时,为保障国家能源安全、促进能源企业发展壮大和国际化进程提供了有力支撑,也为“一带一路”沿线国家未来能源合作奠定了坚实的基础。 1“一带一路”沿线国家能源合作现状 1.1“一带一路”沿线国家丰富的油气资源是合作的基础 “一带一路”沿线国家油气地质条件优越,油气资源丰富。截至2015年底,全球石油剩余探明可采储量达2008.61亿t,其中“一带一路”区域内(不含中国,下同)为1226.33亿t,占全球的61.1%。 全球石油待发现可采资源量为1002.69亿t,其中“一带一路”区域内为416.32亿t,占全球的41.5%。全球已发现石油可采储量达3465.51亿t,其中“一带一路”区域内为2113.33亿t,占全球的61.0%。全球石油可采资源量合计为5686.8亿t,其中“一带一路”区域内为3155.15亿t,占全球的55.5%(表1)。

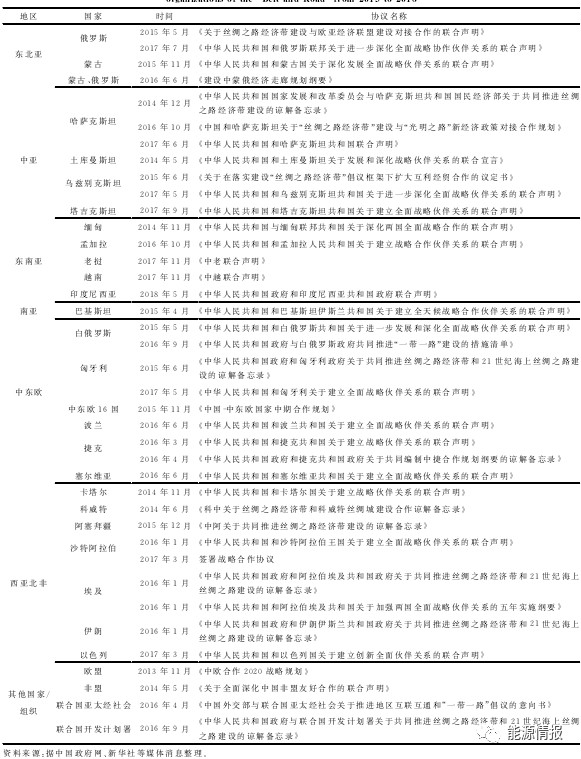

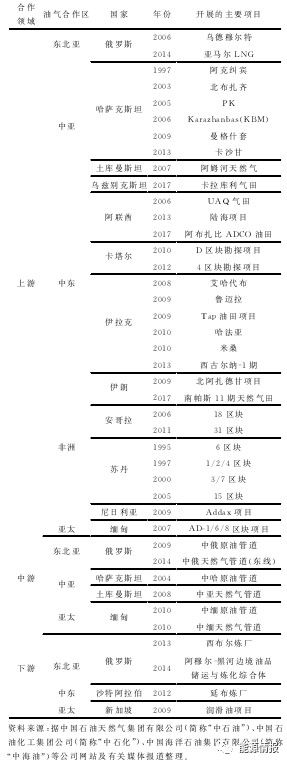

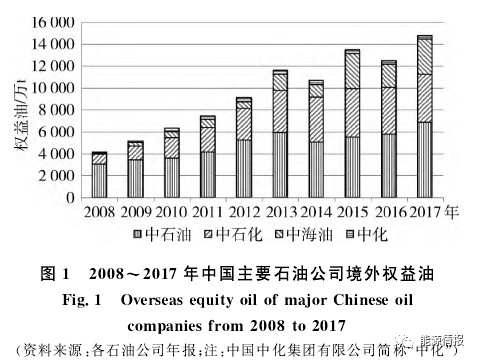

截至2015年底,全球常规天然气剩余探明可采储量达221.03万亿m3,其中“一带一路”区域内为165.62万亿m3,占全球的74.9%。全球天然气待发现可采资源量为158.73万亿m3,其中“一带一路”区域内为91.96万亿m3,占全球的57.9%。全球天然气已发现可采储量达301.28万亿m3,其中“一带一路”区域内为217.54万亿m3,占全球的72.2%。全球天然气可采资源量合计为518.81万亿m3,其中“一带一路”区域内为343.50万亿m3,占全球的66.2%(表1)。 根据EIA(2013,2015)数据,“一带一路”沿线国家页岩气地质资源量达到317.6万亿m3,占全球的30.1%。中国、俄罗斯、阿联酋的页岩气技术可采资源量在全球国家中排名第1位、第7位、第9位,分别达31.6万亿m3、8.1万亿m3、5.8万亿m3。 1.2中国与“一带一路”沿线国家具有开展能源合作的强烈意愿 “一带一路”倡议提出5年来,中国政府大力推进,企业积极跟进,沿线国家积极响应,在开放包容、互利共赢、市场运作的原则下,坚持共商、共建、共享,“一带一路”国际合作全面展开。全球140多个国家和地区积极支持和参与“一带一路”倡议。目前已与有关国家建立了56个双边能源合作机制,参与了29个多边能源合作机制。2014~2017年,中国同“一带一路”沿线国家贸易总额累计超过5万亿美元,其中,2017年,中国与“一带一路”沿线国家的进出口总额达到1.44万亿美元,同比增长13.4%,占中国进出口贸易总额的36.2%。近年来,能源外交成为高层互访的重要议题,中国与“一带一路”沿线国家及国际组织签署了一大批协议,为能源合作提供了重要保障(表2)。2017年5月,首届“一带一路”国际合作高峰论坛在北京成功举行,发布了《“一带一路”国际合作高峰论坛圆桌峰会联合公报》,标志着“一带一路”倡议进入新阶段。 表2:2013~2018年中国与“一带一路”沿线国家或组织签署的部分协议及相关内容 2中国能源企业在“一带一路”沿线国家油气合作进展与成果 我国与“一带一路”沿线多个国家在能源合作领域取得了诸多成果,在勘探开发、能源贸易、基础设施建设和双向投资方面取得重要进展,油气合作的多元投资主体格局正在形成,“一带一路”倡议逐渐得到国际上的积极响应和认可。 2.1“一带一路”已成为石油企业海外核心油气合作区 中国石油企业充分发挥比较优势与核心竞争力,注重风险管控与本土化合作,在海外的生产经营投资取得了丰硕成果,油气合作已进入优化发展的新阶段。合作对象由自主勘探开发逐渐发展为与国际大石油公司或资源国国家石油公司合作开发、联合多家国际石油公司共同开发大型项目。合作模式不断创新,主要包括贷款换石油、市场换资源、项目换项目等。截至目前,涵盖上游、中游和下游全产业链,“资源、供应、效益、品牌”四位一体的中亚-俄罗斯、中东、非洲、亚太、美洲和欧洲6个油气合作区基本建成,有20多家中国企业参与海外200多个油气项目的油气投资,业务遍及全球50多个国家(表3)。 表3:“一带一路”区域内中国国际合作形成的油气合作区具体情况 2.2海外油气权益产量快速增长沿线 我国石油企业在“一带一路”沿线国家的权益油气产量呈逐步增加的趋势(图1)。2017年,中国石油企业海外油气权益油气产量稳中有增,原油权益产量1.48亿t、天然气权益产量450亿m3。其中,中石油海外油气权益产量当量8908万t,同比增长17.2%,原油权益产量6880万t、天然气权益产量254.5亿m3;中石化海外权益油气产量4351万t;中海油海外原油产量3273万t,天然气产量116亿m3。此外,2017年,民营石油企业以获得原油进口权和进口原油使用权为契机,积极参与海外并购,权益产量也快速增长。

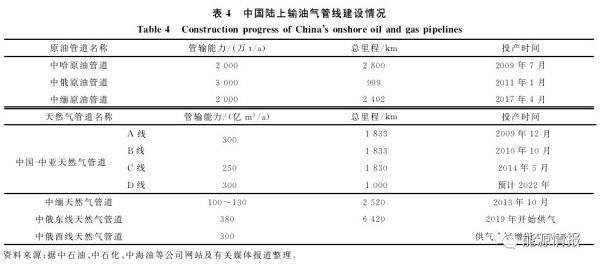

2.3输油气管线和港口等基础设施逐渐成型 中国和俄罗斯能源合作取得较大进展得益于供求互补、能源政策、区域发展政策等内部契合因素和欧盟能源政策调整、美国页岩气革命、乌克兰变局等国际地缘环境变迁的外部驱动因素。中俄原油管道二线工程于2018年正式投产,中国从东北进口的俄罗斯原油增加到3000万t/a。中俄东线天然气管道将于2019年投产,年输气量380亿m3(表4)。中石油收购诺瓦泰克持有的亚马尔液化天然气股份公司20%股份,项目全部投产后,每年将有超过400万t液化天然气(LNG)运往中国。2017年12月亚马尔LNG项目第一条LNG生产线正式投产,该项目已成为“冰上丝绸之路”的重要支点。

中亚天然气管道和中哈原油管道逐步完善,新的能源运输通道不断开辟。中哈原油管道是中国第一条战略级跨国原油进口管道,规划年输油能力为2000万t。中亚天然气管道A线B线、C线均已投产,A线、B线设计输气能力300亿m3/a,C线设计输气能力250亿m3/a。D线塔吉克斯坦段2017年开工,预计2022年底建成,将新增输气能力300亿m3/a。 中国和缅甸原油/天然气管道建成投产。中缅原油管道中国境内段全长1631km,设计输油能力2000万t/a。中缅天然气管道中国境内段全长1727km,设计输气能力100亿~130亿m3/a。2013年10月,中缅天然气管线全线贯通,2017年4月,中缅原油管道工程在缅甸马德岛正式投运。 海上油气通道建设合作成为新的重要支点。马来西亚马六甲皇京深水港、中国-马来西亚“港口联盟”,巴基斯坦瓜达尔港-中巴经济走廊,缅甸皎漂马德岛深水港-中缅油气管道,斯里兰卡科伦坡港等海陆重点港口建设将进一步促进油气产业合作。目前沿“一带一路”跨境油气管道原油输送能力达6300万t/a、天然气输送能力达602亿m3/a,国内码头接卸能力、LNG接收能力分别达到5.3亿t、4080万t。 2017年我国净进口原油4.2亿t,对外依存度达68.4%,其中“一带一路”沿线国家占进口份额的61.7%。我国原油进口国家主要包括俄罗斯、沙特阿拉伯、安哥拉、伊拉克、伊朗等。2017年我国净进口天然气935亿m3,对外依存度达38.4%。(2018年天然气对外依存度已超过50%。) 2.4“一带一路”倡议逐步得到了国际上的积极响应 围绕“一带一路”倡议,充分利用和发挥相关组织和平台的作用,如上合组织、中国-东欧16+1、中国东盟10+1、中国-海合会、澜沧江-湄公河合作五年行动计划(2018~2022年)等,使“一带一路”的国际合作理念逐步得到相关各方的充分理解和接纳,带动了更多国家和地区参与“一带一路”倡议。 “一带一路”沿线国家自身的发展战略与“一带一路”倡议兼容对接,如俄罗斯“欧亚经济联盟”、蒙古国“发展之路”、哈萨克斯坦“光明之路”、欧盟“欧洲投资计划(容克计划)”、沙特阿拉伯“2030愿景”和“2020国家转型计划”、环孟加拉湾经合组织“环孟加拉湾多领域经济技术合作倡议”、越南“两廊一圈”、孟加拉国“金色孟加拉”愿景、印度尼西亚“全球海洋支点”、巴基斯坦“愿景2025”等,为实现地区国家间的利益融合和共同发展提供了重要基础。 3“一带一路”沿线国家油气合作面临的机遇与挑战 目前石油行业进入深度调整期,部分油气资源国不断调整能源政策,多家国际石油公司优化资产结构,调整经营策略。受近年来低油价和页岩气革命以及世界地缘政治格局变化影响,中国石油企业在“一带一路”油气合作面临新的形势。 3.1面临的机遇 在未来一段时期,我国原油的对外依存度仍将保持高位,天然气对外依存度将持续攀升,油气合作在“一带一路”沿线国家的投资和贸易合作中仍将占有重要地位。近几年低油价时期部分油气资源国放宽了政策限制,为促进我国油气企业加速海外发展提供了相对宽松的外部条件。 国有企业改革和油气行业的改革。近年来,国内油气体制改革加速,为进一步激发市场活力,释放企业潜力,提高市场竞争力提供了机遇。这也将推动石油企业的海外投资合作实施资产优化调整战略,经营重心从注重规模转向更加注重效益转变。 3.2面临的挑战 一是地缘政治更加复杂多变。“一带一路”沿线国家众多,区域性矛盾时有发生。中东政局动荡不安、恐怖主义威胁持续,依然是能源争夺的重点,中亚民族内外矛盾重重,俄罗斯、印度等地区大国存在不同的利益诉求。资源国本身的政局、政策变动风险也很大。 二是国际大国利益关系格局变化。目前中美关系已发生重要转变,美国视中国为主要竞争对手,中美贸易摩擦短期内难以避免,美国将会联手相关国家在“一带一路”制造麻烦,对中国在“一带一路”地区的合作设置障碍,干涉中国从沙特阿拉伯、伊朗等主要进口来源国的原油进口,对我国油气进口来源和运输通道安全造成重大影响。 三是油气市场格局变化带来的风险。油气供需形势总体上仍是供大于求,美国页岩气革命引发世界油气格局的重大调整,2015年12月,美国解除了长达40年的原油出口禁令,开始从石油消费大国逐渐演变为石油输出国,生产中心向西半球移动,回归到委内瑞拉-加拿大-美国;消费中心向东移至亚太、太平洋地区。 四是全球能源结构的转型。全球能源结构正向低碳化、清洁化的趋势发展,未来可再生能源占比将持续提高、成本将不断下降,清洁能源替代作用日益凸显,将给传统油气行业的转型发展带来巨大挑战。 4“一带一路”沿线国家油气合作建议 目前,全球经济整体形势错综复杂,国际油气市场和价格跌宕起伏,中国石油企业在“一带一路”沿线国家和地区持续深化油气合作,仍处于重要的战略机遇期,应不断优化海外资源配置和资产布局,提高风险管控能力,继续巩固和加强与中东、中亚和俄罗斯等地区的油气合作,努力拓展油气供给的多元格局,增强油气供给保障能力,不断扩大我国在国际能源事务中的话语权和影响力。 1)政府间积极构建“一带一路”能源合作平台,“一带一路”沿线国家应共同做好能源合作等发展规划,坚持“互利共赢”原则,形成利益共同体,为油气企业合作提供保障。建立“一带一路”多边能源合作机制和信息交流平台,发挥中国在“一带一路”能源合作中的重要作用,完善“一带一路”能源交易市场,加快建设天然气和成品油期货市场。 2)石油企业海外合作应不断探索创新合作方式,积极适应合作对象多元化、合作方式多样化、合作领域一体化的趋势和特点,研究新的商业模式,加强文化沟通,提高风险预判和风险管控的能力。同时,国内石油行业应持续深化改革,积极引入竞争,推动能源生产和消费革命,调整和优化能源结构;石油企业要掌握核心技术和前沿技术,创新管理机制,不断提升企业核心竞争力。 3)中东、中亚和俄罗斯仍是我国油气重要的战略目标区。应继续加强与中东地区的油气合作,深化中国-阿拉伯国家“1+2+3”合作格局,巩固与沙特良好合作基础,持续关注伊朗油气资产收并购,择机增加对伊拉克的能源投入。扩大与中亚国家的能源合作,打通中巴原油通道,开辟伊朗-土库曼斯坦-乌兹别克斯坦-哈萨克斯坦-中国油气通道。中俄能源领域要深化地缘战略合作,拓宽合作领域,上游下游协调推进,东线西线并举,政府应鼓励企业积极参与俄油气田开发项目。 4)积极开拓海外重点港口合作,更加注重维护海上油气通道运输安全。波斯湾-印度洋-马六甲海峡-南海通道仍是中国油气进口海上运输总动脉,应考虑不断开辟新的海上通道以保障能源运输安全。目前海外港口合作取得重要进展,为我国海上油气运输提供了更多可能性。同时,应促进利益相关国与中国共同肩负起维护包括南海在内的通道安全问题。(文/王建忠李富兵黄书君景东升樊大磊白羽颜春凤,自然资源部油气资源战略研究中心中国石油大学(北京)) |

一带一路沿线国家油气合作进展与建议

文章来源:能源情报 发布时间:2019-04-30

摘要:中国能源网新闻栏目涵盖能源经济、煤炭、电力、石油天然气、新兴能源、节能环保、分布式能源等方面的国际及国内能源新闻资讯,供您了解能源行业市场动态、项目建设、行业监管、分析综述、国内国际能源新闻资讯。

华北油田采油四厂巡回形势任务教育“哪里不懂讲哪里”

2019-04-30

全国政协委员、光汇石油创始人薛光林:建议建立战略物资专项基金 加强战略物资储备2019-04-30

全国政协委员、光汇石油创始人薛光林:解决民企资金暴雷和发展出路问题2019-04-30

92号汽油重回“8元时代”,上一次是4年前2019-04-30

国际油价3日明显下跌2019-04-30

国际能源署宣布释放原油储备缘何未能给国际油价降温2019-04-30

普京发出核威慑,OPEC+降低供应过剩预测,油价暴涨直逼1002019-04-30

国际油价2月28日显著上涨2019-04-30

俄罗斯遭受制裁加剧供应担忧 原油大幅收涨布油站上100美元2019-04-30

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号