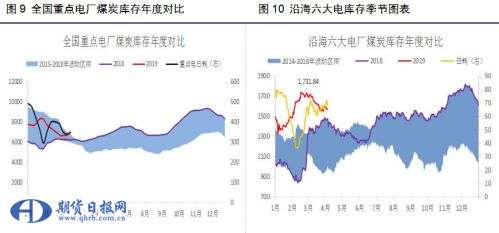

| 煤炭行业库存 随着“十三五”规划煤炭供给侧改革的持续推进,煤炭行业供需失衡状况得到了有效修复。煤炭行业库存状况也在这一过程中起到了弥补供需缺口,平抑价格大幅波动的重要作用。伴随煤炭行业库存接近去库底部,库存结构变化使得下游库存水平占比逐年升高,同时带动行业进入主动补库周期。 全社会库存处于长周期去库阶段底部 截止2018年末,全国煤炭库存录得13045万吨,同比下降30.73%。从长周期上看,目前煤炭行业库存状况在经历了15-16主动去库存后、16-17年的被动去库存之后,即将完成筑底过程。并且在上一轮去库进程中,行业库存格局也完成了重心转移,即由上游坑口库存向中下游港口及终端转移,从图2可以看出,目前行业库存重心下移较为明显。虽然我们只截取了主产“三西”地区的国有煤矿库存,同时重点电厂库存与全国69港库存存在重合部分,不过仍能直观表现库存结构变化后的影响。即随着库存管理新规政策的贯彻执行,占比增强的下游终端主动补库节奏将带领行业库存水平触底反弹。

坑口库存向中下游传导 图3表示为我国煤炭主产区库存状况。我们看到上游规模以上煤矿的煤炭库存自15年见顶后持续滑落,目前几乎回到扩大投资以前的水平。在与部分煤炭企业的人员沟通时了解到,目前上游煤矿除自备电厂外,几乎没有库存,一是处于环保要求,堆煤成本增加;二是多数煤矿采用以销定产方式对抗价格下跌。所以上游库存水平持续低位运行。不过,这一状况存在一定弊端。我们知道年初至今煤矿开采陆续发生了多起安全事故,在进口煤收紧的政策环境下,严格的安全监察一定程度上限制了煤炭供给,尤其是部分超产企业以及设备设施不达标的企业被关停整顿,短期造成了煤炭供给短缺。未来随着煤炭行业固定资产投资的回暖,预计库存状况预计也将从简单的转移向灵活的调控方向发展。

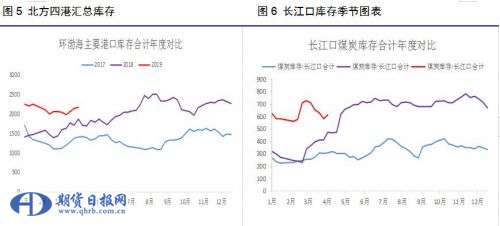

中转港口库存指标作用凸显 去中转港口煤炭产业链的重要环节在近几年煤炭运输、存储、交易等方面发挥的作用也越来越大。同时,港口也充当内贸煤及进口煤的集散地,港口煤炭库存也被当做是链接煤炭上下游以及反映市场交易情绪的重要指标。自2017年末开始,包括环渤海港口在内的中转港口煤炭库存进入长周期主动补库阶段。虽然增幅不及下游终端,但指标作用逐渐凸显。例如,在安全监察全面开展,产地与港口发运成本持续倒挂的背景下,一季度北方港库存持续下移。行至当下,短周期被动去库进入尾声。后续伴随下游终端出现补库前置造成的“淡季不淡”,拉运积极性回升将再度提高港口库存进入上行通道。

下游采购节奏是影响煤炭价格最主要的需求因素 目前,煤炭行业整体库存处与长周期被动去库阶段,而库存传导导致中下游企业在库存管理新政指引下提前进入主动补库阶段。复盘来看,下游终端的高库存策略是行之有效的。现货煤炭价格由2018年年初的750元/吨降至年末的570元/吨。同时,高库存策略也是的下游终端企业把握更多议价权利,导致采购需求与消费需求分离阶段错配,造成“淡季不淡、旺季不旺”。

从结构上看,沿海与内陆消费出现严重分化。能源消费双控以及需求替代等方面使得沿海地区能源消费总量下移,相比之下,内陆地区的能源采购及消费均逐年上升。因此,内陆电厂以及高能耗企业高库存策略主导的采购节奏将为市场煤价格运行提供主要需求推动力。 后续行情演绎 二季度内产更新持续推进,榆林四轮申请覆盖产能设计总量94%左右,供需盈余状况将暂缓煤价中枢上移;二季度下游补库节奏尚未开启,补库节奏前置和库存结构下移仍指向“淡季不淡,旺季不旺”。本轮快速拉涨有基差修复、大秦线4月检修、下调增值税率等因素影响。短期安监利多释放基本完结,不过仍需为安监调控做出预判;后续关注进口政策调整、天气状况及贸易摩擦等不确定性因素;如果后续暂无相关政策出台,期价振幅有望震荡收窄。策略上05合约面临换月仓位不宜操作,可关注9-1合约价差正套逻辑。 |

煤炭行业库存:下游带动行业进入主动补库周期

文章来源:期货日报 发布时间:2019-04-04

摘要:4月4日讯,随着“十三五”规划煤炭供给侧改革的持续推进,煤炭行业供需失衡状况得到了有效修复。

环渤海动力煤价格指数报收于740元/吨 环比持平

2019-04-04

2月黄骅港务完成煤炭装船1534.5万吨 超月度计划1.5万吨2019-04-04

太铁春运能源运输持续高位运行 大秦铁路累计发煤4380万吨2019-04-04

太铁春运能源运输持续高位运行,大秦铁路累计发煤4380万吨2019-04-04

国际市场整体供不应求 国际三港动力煤价格以涨为主2019-04-04

去年“陕煤入渝”总量1597万吨 今年确保1650万吨2019-04-04

供耗双增 大秦线煤炭运量好转2019-04-04

供耗双增 大秦运量好转2019-04-04

江苏连云港:持续保障煤炭运输2019-04-04

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号