| 煤制烯烃 原油价格处于相对低位,国内动辄投资上百亿的煤制烯烃项目成本优势缩小,正面临盈亏挑战。 “目前,国际油价(布伦特原油)约为45美元/桶左右,国内部分煤制烯烃企业已跌破了盈亏平衡线。”近日,华创证券一位能源领域分析师指出。 国内生产烯烃主要有两种路线——油制(以石油为原料)和煤制(以煤炭为原料),到底谁的盈利能力更强,取决于油价和煤价的高低。今年4月受疫情影响,国际油价经历了史无前例暴跌,史上首次负油价惊现。 油价的剧烈波动,给煤制烯烃行业带来不小压力。今年一季度,受因烯烃量价齐跌等影响,中国神华(601088,SH)煤化工板块营收下滑近三成,毛利率由24.6%跌至7.1%,下滑17.5个百分点。虽然目前油价已经攀升至45美元/桶,但中国神华预计,上半年公司煤化工业务依然是下滑状态。 因油价下跌导致煤制烯烃行业承压,但当前,国内能源巨头对动辄投资上百亿的煤制烯烃项目热情不减。 “目前,国内烯烃的供给仍存在不小的缺口。”国内一家煤制烯烃龙头企业高管告诉《每日经济新闻》记者,去年我国烯烃进口量达到2015万吨,对外进口依赖度超过33%。较大的市场需求成为巨头加码煤制烯烃的重要动力。不过,国内进口主要是高端烯烃材料。

数据来源:Wind 油价下跌,煤制烯烃成本优势减少 今年3、4月,大幅下挫的国际油价一度让煤制烯烃行业陷入困境。“据我们测算,油价在50美元/桶,是多数煤制烯烃企业的盈亏平衡线。”华创证券一位分析师对记者表示,此前油价重挫让不少煤制烯烃企业跌破盈亏线,企业生产经营压力较大。 烯烃(乙烯、丙烯)是最重要的基础化工原料之一,乙烯和丙烯通过聚合反应,可以生成聚乙烯(PE)和聚丙烯(PP)。聚乙烯在生活中俗称塑料,但聚乙烯的种类不同,用处也不同,既可以用做普通的包装、家具,也可以用于汽车、军工、航空航天等领域。聚丙烯也类似。 年初,受疫情影响和欧佩克+减产谈判破裂等影响,布伦特原油从约70美元/桶迅速跳水,今年3月底,跌至约21美元/桶的低位。4月,国际油价更是遭遇“史诗级崩盘”,部分原油期货合约跌至负数。直到4月底,疫情影响逐步消退,布伦特原油开始回升,6月后基本在40美元/桶上方盘整,目前约45美元/桶左右。 相比之下,国内煤炭价格的波动则小得多。Wind资讯显示,今年初国内动力煤结算价约560元/吨,4月份最低跌至480元/吨左右,便迅速回升。目前,国内动力煤价格约570元/吨。 油价与煤价的变化,让油制烯烃与煤制烯烃两种路线,在成本端的变化明显。“油价的暴跌,让油制烯烃行业成本大幅下降。”一位业内人士指出,而此前我国煤制烯烃的成本明显低于油制烯烃。 国内烯烃产业主要由油制烯烃所主导,其生产成本与原油价格直接相关。“一桶原油每下降10美元,油制烯烃成本下降约800元/吨。”石油和化学工业规划院(原化学工业部规划院)副院长白颐表示。 再加之疫情下烯烃产品需求不振,使得烯烃的价格一度跳水,这让国内煤制烯烃企业面临更大挑战。 今年一季度,中国神华烯烃产品量价齐跌,公司煤化工板块营收下滑近三成,毛利率由24.6%跌至7.1%,公司整体净利润下滑22.1%。8月20日,中国神华公告称,今年1~7月,公司烯烃产品销量均有所下滑。而1~3月,中煤能源(601898,SH)烯烃产品的销售均价下滑了20.8%,但销量基本与去年同期持平。

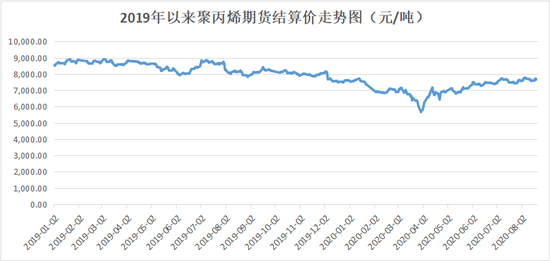

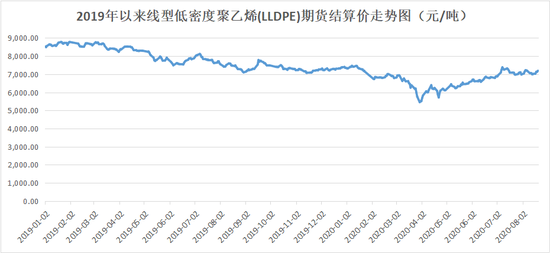

数据来源:Wind 低成本优势企业仍能持续盈利 “未来一段时间,油价或保持在50美元/桶~70美元/桶的中低位震荡,国际能源市场将会出现较严重的过剩状况,倒逼能源价格下跌。”近日,白颐对《每日经济新闻》记者表示。 而自2018年以来,国内烯烃价格明显下滑。 Wind资讯显示,2018年~2019年,国内线型低密度聚乙烯(LLDPE)和聚丙烯期货结算价格,整体呈现下滑态势。其中,LLDPE价格由2018初约1万元/吨,跌至2019年末的约7500元/吨;同期,聚丙烯价格9500元/吨跌至约7600元/吨。 2020年以来,受疫情和油价下跌影响,LLDPE和聚丙烯基本呈现V型走势。其中,LLDPE由7500元/吨跳水至5500元/吨,随后迅速回升,目前价格约7200元/吨。而聚丙烯由7600元/吨跌至5700元/吨后,目前回升至7650元/吨。 油价中低位运行下成本优势减少,加之烯烃销售价格下滑,煤制烯烃企业如何应对?“拼成本很重要!”一位业内人士指出,低油价下,宝丰能源(600989,SH)这类低成本优势的煤制烯烃企业仍能持续盈利。 宝丰能源位于中国能源化工“金三角”(宁夏宁东、榆林、鄂尔多斯)之一的宁东国家级能源化工基地核心区,区域内煤炭资源丰富,煤炭产量约占全国总产量的1/3。丰富的煤和水资源,对于发展煤制烯烃,可谓得天独厚。 宝丰能源半年报显示,今年上半年公司实现营收75.2亿元,同比增长15.35%,归母净利润为20.92亿元,同比增长10.75%。 宝丰能源为何能够逆势增长?一方面,今年上半年宝丰能源募投项目全面投产,产能大幅提升;另一方面,相比于其他同行,宝丰能源具有成本优势。 行业数据显示,2019年,布伦特原油均价约62美元/桶,此时宝丰能源烯烃生产成本为3994元/吨,中国神华成本约5274元/吨,中煤能源成本为5475元/吨。油制烯烃的成本则更高,普遍在5800元/吨~6100元/吨。 “一般而言,布伦特原油价格在45/桶~50美元/桶,是煤制烯烃可盈利的临界油价。”一位能源领域分析师对记者说,但宝丰能源的盈亏平衡线,所对应的国际油价约在30美元/桶~35美元/桶。 “布伦特原油在30美元/桶时,油制烯烃成本约4900元/吨,宝丰能源的成本为3400元/吨,仍具有成本优势。”宝丰能源总裁刘元管介绍称,这主要由于公司投资成本低同行30%以上,运营成本低约35%。 “公司的生产基地基本建在煤矿边,煤炭通过履带运输,节约了运输成本;一体化布局,也节约了不少运营成本。”宝丰能源相关人士透露。 同样的油价下,煤制烯烃行业盈利表现各不相同。在资本市场方面,截至8月20日,宝丰能源今年以来股价上涨超过40%。

国家能源集团、中石化等频上新项目 目前,国际油价已回升至45美元/桶左右,但与去年逾60美元/桶的均价相比依然处于中低水平。对于国际油价的走势,白颐判断,未来一段时间,将在50美元/桶~70美元/桶的中低位震荡。 “受全球经济、供需矛盾等多因素影响,在疫情‘长尾效应’、地缘政治博弈等叠加效应影响下,国际油价大概率将持续中低位震荡。” 石化机械(000852,SZ)在刚披露的2020年半年报中称。 当油价处于相对较低水平时,仍有不少能源巨头寻求在煤制烯烃领域扩张。今年3月,国家能源集团宁夏煤业集团有限公司与沙特基础工业公司合资的70万吨/年煤制烯烃项目环评获得生态环境部批复,项目总投资220.4亿元。 不久前,宝丰能源宣布将在鄂尔多斯布局400万吨/年煤制烯烃项目,其中一期260万吨项目,已获得内蒙古发改委的核准,该项目正待国家环保部门的批复。宝丰能源称,将尽早完成开工前各项审批手续。 此外,中石化在鄂尔多斯投资238亿元、在贵州织金投资221亿元的两大煤制烯烃项目也在建设中。 为何能源巨头要纷纷加码煤制烯烃? 我国的资源禀赋特征是“贫油、少气、多煤”。有数据显示,去年我国原油消费量7亿吨,其中进口量5亿吨,是全球第一大原油进口国,原油对外进口依赖度超过70%,天然气对外依存度突破40%。 “未来几年对外依存度可能还会继续升高。这么高的对外依存度始终是国家能源安全的重大隐患。”今年8月,中国国际经济交流中心副理事长黄奇帆在一篇文章中指出。 相比之下,我国煤炭资源丰富。“一定时期内,真正靠得住的主体能源还是煤,煤炭是我国能源安全的‘压舱石’。”中国科学院院士包信和认为,保障我国能源安全,很难完全依赖石油化工,利用煤炭制备化学品,即发展现代煤化工(包括煤制烯烃)是符合国情的现实选择。 另一方面,现代石油工业自1859年诞生至今,已逾160年。在历史长河中,国际油价走势跌宕起伏,深受地缘政治等因素的影响。油价暴涨暴跌,加之国际政治经济格局日趋复杂,而以煤炭为原料,发展煤制烯烃产业,对于我国降低原油进口依赖,保障国家能源安全有积极作用。

数据来源:Wind 行业仍需创新升级,转型高端产能是出路 2019年我国烯烃消费量达到6066万吨,其中对外进口烯烃2015万吨,占比接近1/3。从进口替代的角度来讲,烯烃行业依然有着较为广阔的发展空间。不过,据《每日经济新闻》记者了解,我国进口主要以高端烯烃产品为主,而低端烯烃已经面临产能过剩的苗头。 “我国的烯烃产品主要以中低端为主,这种产业结构性矛盾已经存在了数十年。”白颐称。近年来,国内能源巨头纷纷加码煤制烯烃产能,加之低油价刺激油制烯烃产能扩张,这让国内烯烃市场的竞争激烈,面临产能消化压力。 “现在,烯烃行业已有产能过剩的苗头了。”一位能源领域分析师对《每日经济新闻》记者表示,未来两年,国内烯烃产能将持续增长。 以聚乙烯为例,今年8月,申港证券发布研报,预计2020年和2021年聚乙烯国内产能增速将分别达26%和20%左右。据统计,2022年我国聚乙烯产能将达到3359万吨,较2018年增加87.97%,新增的产能主要集中在西北煤化工地区及华北、华东及华南等原油炼化一体化地区。 相比之下,2017年~2019年,我国聚乙烯消费量年均增长约283万吨,聚丙烯消费量年均增长158万吨。 “虽然现在每年国内聚乙烯、聚丙烯消费增量大于产量增长,但或许可能这种情况很快将会逆转。”一位业内人士指出。 产能消化压力下,企业未来出路在哪里? 就高端烯烃产品而言,依然具有较好的发展前景。实际上,基于看好国内高端烯烃的发展前景,海外巨头纷纷押注中国市场。 今年4月,总投资约100亿美元的埃克森美孚广东惠州乙烯项目正式动工,该项目主要生产高端PE(聚乙烯)等;今年5月,中海壳牌惠州三期乙烯项目签约,总投资56亿美元,主要生产α烯烃、高端合成醇、茂金属PE等。 “一定要转变思想观念,由过去单纯满足市场需求转向利用产品创新引领消费市场升级,为客户提供解决方案,注重细分市场的研究。”白颐认为。而进军高端烯烃领域,必然要掌握核心技术。 “核心技术靠买是买不来的,国外也不会卖,只有靠自己持续研发创新。”一位煤制烯烃行业专家指出。 目前,已有部分煤制烯烃领域企业意识到这一问题。今年上半年,宝丰能源成立宝丰上海研究院,研发费用投入达到6570多万元,同比增长超过12倍。“今年上半年,公司研发了多个新品,包括市场亟需的熔喷料,为公司新增效益8000多万。”宝丰能源一位高管表示,未来公司将持续加大研发力度,开发茂金属PE等高端产品。 |

低油价时代煤制烯烃遇“劫”:成本优势缩小 巨头加码前景如何?

文章来源:每日经济新闻 发布时间:2020-08-21

摘要:原油价格处于相对低位,国内动辄投资上百亿的煤制烯烃项目成本优势缩小,正面临盈亏挑战。

国家发改委:坚决淘汰煤化工领域落后产能

2020-08-21

用煤制酒精,全国首套自主技术装置即将投产2020-08-21

“双碳”目标下,煤化工何去何从?2020-08-21

全球单套规模最大煤制油项目达产2020-08-21

赢战“百年未有之大变局” 金禧国际2021年产融结合再创新佳绩!2020-08-21

给黑煤“美白” 煤化工产业在这里走向多元2020-08-21

潞安化工集团与伊泰集团进行对标交流2020-08-21

开滦集团加快推进煤化工产业转型升级2020-08-21

煤化工在“双碳”目标中扮演重要角色2020-08-21

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号