| 新能源 锂离子电池及其变种是当今最常用的电池,它在所有应用的电池类型中占有40%的份额,而且由于电动汽车和消费电子产品使用量的增加,这个数字有望得到进一步增长。

由于锂离子电池在移动电子产品、消费类电子产品、海洋和国防行业领域特殊应用的重要性日益增加,行业厂商正在对这项技术进行大量的研究。以下是锂离子电池技术的一些最新进展和趋势,预计将对电池市场产生重大影响: 固态锂离子电池 固态锂离子电池是当今储能行业最活跃讨论的话题之一。它是锂离子电池技术的一个变种,使用固体电解质代替液体/聚合物电解质。与传统锂离子电池相比,固态锂离子电池具有一些关键优势。这其中包括非常高的能量密度,紧凑的电池尺寸,以及快速充电的可能性,而没有形成电池枝晶的风险。锂离子电池的这些优点使得该技术对于汽车行业而言有利可图,而汽车行业正在寻找能够承受极高充电率的电池,从而缩短电动汽车的充电时间,并减少汽车的空间需求。这就是一些主要汽车制造商使用这些电池的原因。宝马公司正在考虑将固态锂离子电池用于他们的新车型,丰田公司计划到2022年生产采用固态锂离子电池的汽车。展望未来,这些锂离子电池将广泛应用在电动汽车中。 非铜阳极 另一个最新进展是电池的非铜阳极。自20世纪90年代以来,主要是石墨涂层的铜被用作锂离子电池的阳极。两种类型阳极有可能替代铜阳极。 钛酸锂(LTO)阳极:钛酸锂(LTO)阳极具有更高的功率密度,并且可以提供比铜更多的充电/放电循环次数。这些阳极在较低电压下工作,并提供更低的能量密度。这使它们成为空间受限较小但需要高充电/放电率的应用的理想选择。一个例子可能是应用在需要高功率密度(频率调节、可再生集成)的电网中,可以将多块电池在系统中组合,而不会受到空间的严格限制。最近,东芝公司发布了其50Ah这种类型电池的原型。该公司声称它将在5000次循环充放电后可以保留90%的产能。 硅阳极:正在研究的另一种类型是涂有石墨的硅阳极。这种阳极技术具有高能量密度和额定功率的潜力,同时有望降低成本。三星SDI公司和松下公司已经在使用这项技术。然而,这项技术仍处于早期阶段,需要比钛酸锂(LTO)阳极更长的上市时间。 NMC-811阴极主导锂离子电池市场 镍锰钴(NMC)阴极将越来越多地取代锂铁磷酸盐(LFP)和锂钴氧化物(LCO)阴极。到目前为止,使用这种混合阴极材料是源于对钴的更高需求。然而,NMC-811(8份镍、1份锰、1份钴)电池对钴的依赖性降低,为制造商提供了强大的优势。许多公司现在正在向NMC-811电池转型。例如,LGChem公司和SKInnovation公司正在提高其NMC-811电池的生产能力,而特斯拉公司已经在其TeslaPowerwall中使用这种阴极技术。

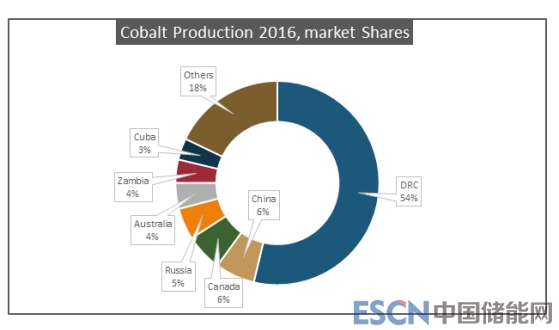

石墨烯是一种纳米材料,正在越来越多地研究用于电池。石墨烯的一些优良的性质(如硬度、柔韧性和极高的导热性和导电性)使其适用于电池。最近,三星SDI公司在其“石墨烯球技术”方面取得了突破,其中阳极和阴极均覆盖有石墨烯包覆二氧化硅的保护层。三星SDI公司声称,使用这项技术可将电池容量提高约45%,同时将充电时间缩短5倍。日本丰桥技术科学大学推出了磷封装纳米管电极。声称它们在实验期间具有加倍的充电容量,并且电池在重复充电后保持高结构完整性。 定制单元和模块 最近出现的一个新兴市场是设计和制造用于特殊应用的定制锂离子电池和模块。用于移动电子产品和消费电子产品的锂离子电池只是市场的一部分。而在机器人、船舶、国防等行业领域有着各种各样的应用,采用标准锂离子电池不能满足要求。像Customcells和Cell-con这样的电池制造商正专注于这个不断增长的利基市场,并与客户合作生产从原型到制造阶段的特定应用的电池模块。 原材料供应 电池制造商面临的另一个限制因素是原材料采购。锂离子电池中使用的主要原料是锂、钴、石墨、镍和铝。其中,锂和钴被认为是稀缺的。但这种担心真的有必要吗? 钴:几乎所有钴都是作为其他储藏更丰富的金属(如镍或铜)副产品开采的。这意味着其生产主要由主要金属的市场驱动,而不是对钴的需求。这种情况限制了生产商根据需求变化调整开采钴的灵活性,并可能导致供应过剩或短缺。从2009年到2015年,全球钴产量高于消费量,因为新项目的生产以及从扩张到现有业务的生产都增加了全球供应。然而,随着电池需求的增加,市场供应受到限制,到2016年中期,情况发生了变化。而在2018年这种情况并没有改变。行业观察家预测,这将持续到2020年。 刚果民主共和国(DRC)是全球主要的钴产地。根据欧盟或美国的调查,该国拥有51%-53%的供应量。其次是中国、俄罗斯、加拿大和澳大利亚,各占5-6%。

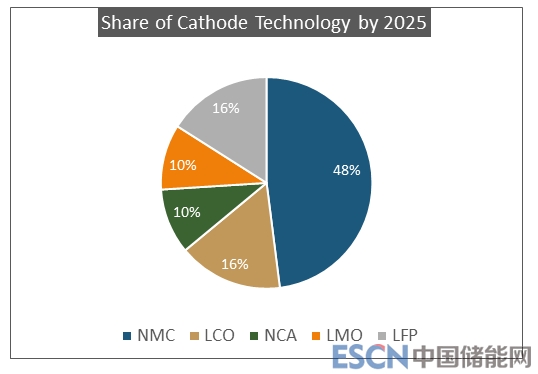

自2016年中期以来,金属钴的价格一路飙升,达到每吨8万多美元。回顾一下,这类似2008年的发展,当时刚果民主共和国暂停出口金属钴,其价格上涨至11.5万美元/吨,然后在取消禁令之后,钴的价格继续推高。其最新的例子是2018年1月出口税从2%上调至10%。然而,对于许多电动汽车来说,钴的价格正在降低。这可以证实,因为中国是电动车应用锂钴氧化物(LCO)电池的主要用户,现在正在转向采有由锰酸锂LMO、镍钴铝(NCA)和镍猛钴(NMC)组成的三元电池。在镍猛钴(NMC)电池中,NMC-811混合电池产生的二氧化碳比NMC-622混合电池少50%,在过去六个月内,LGChem公司和NKInnovation公司建立了新的生产线,使其成为主流产品。 锂:在最近的各种调查中,锂被列为临界或近临界元素之一。1975年至2005年期间,世界锂产量增长了约5倍,预计供应基础将进一步增长。虽然锂主要产于澳大利亚,但锂三角区(阿根廷、智利、玻利维亚)拥有世界上75%的锂资源。 锂元素并不稀有,全球锂资源估计超过3900万吨,这足以满足到2100年的预期需求。此外,为了满足日益增长的锂需求,人们正在进行各种各样的尝试,例如从废旧电池中回收锂,用钠代替锂来生产钠离子电池。在世界大部分地区,钠比锂容易获得。 废旧电池回收 值得一提的一个重要趋势是,人们越来越关注废旧电池的回收利用。电动汽车快速发展将产生大量的可以回收利用的废旧电池。据估计,到2030年,全球将有1100万吨锂离子电池可回收利用。欧盟已经出台了一些法规,要求电池制造商为收集、处理和回收电池的成本提供资金,从而将电池回收作为一个优先事项。到目前为止,欧盟只有5%的电池被回收利用。回收电池有多种利用方式。在某些情况下,对包括钴和镍在内的稀有金属进行热处理,并对锂金属进行进一步加工。在其他情况下,电池在使用之后再进行翻新/再造,以便在另一个应用中重复使用。例如,根据电动汽车行业的数据,汽车上的废旧电池仍然是原有容量的80%左右。这些电池可直接用于家庭储能系统或不间断电源的其他应用中,其处理量更小。日产公司已经与伊顿集团合作,将其汽车电池重新用于家庭储能应用。 谁在主导研发? 电池市场研发支出的主要部分(约90%)由移动通信部门推动,并正在向电动汽车行业转变。作为一个快速发展的行业,其使用周期为四到五年,汽车厂商通常倾向于使用最新和最好的电池产品,重点是降低成本。在这种情况下,由于大多数电池是由电池生产厂商制造的,因此这些电池生产厂商在研发上花费大量资金进一步开发和改进技术。通过与这些电池制造商合作,其他终端应用也可以利用这些技术进步。 例如,电网行业可以利用汽车行业的进步,或者正如以上所述,电池的应用从电动汽车转到电网。在电网行业厂商需要与电动汽车厂商开展更多合作,以便充分利用电池技术。特别是随着电动汽车的增加,电网和汽车行业之间的重叠性正在增加。基于电动汽车到电网的解决方案的试点项目部署越来越多,其重点关注频率调节和调峰等应用。例如加利福尼亚州的OxygenInitiative公司和荷兰的Tennet-Vandebron公司达成的合作伙伴关系。 下表比较了电网和汽车行业的电池需求。几乎在所有情况下,汽车行业比电网更严格的要求。这表明同样的电池技术也可以用于电网领域,从而避免从零开始投入大量的研发成本。

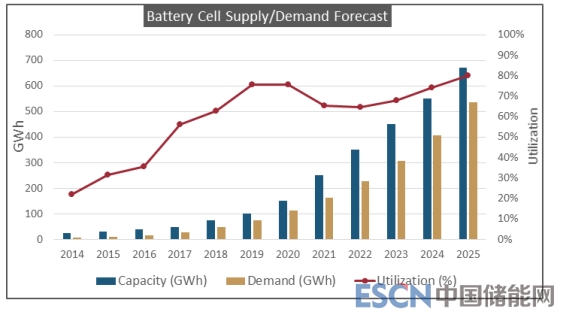

电网和汽车行业的电池需求比较 在某些情况下,这种合作已经进行。例如,特斯拉公司的电动汽车为其Powerwall储能系统提供电池。未来可能会有更多的汽车原始设备制造商提供类似的解决方案,或与电网厂商合作,为替代市场提供解决方案。人们相信,最终的市场赢家将是那些拥有更多合作关系的公司,而不仅仅是那些拥有最好技术的公司。 电池市场的供应 尽管对电池的需求不断增加,但电池单元制造能力的利用率相对较低。在全球范围内,电池生产工厂的利用率为60-70%。随着电动汽车和电网储能需求的增加,这一点在未来有望得到改善。然而,考虑多个大规模电池生产工厂开通运营,预计最大利用率将保持在80%以下,如下图所示。

供应商市场份额 从供应角度来看,亚洲制造商占据主导地位,LGChem(韩国)、松下(日本)、三星SDI(韩国)、AESC(日本)、比亚迪(中国)和宁德时代(中国)占有约三分之二的市场份额。然而,为了减少对亚洲电池制造商的依赖,越来越多的企业寻求在欧洲获得电池产品。德国BMZ集团和瑞典Northvolt等公司正在建立新的或扩大现有的制造设施,以满足欧洲锂离子储能解决方案不断增长的需求。下图显示了2017年各个生产制造商的市场份额: 2017年全球电池生产厂商的市场份额

|

锂离子电池的演变:从电动汽车到电网

文章来源:中国储能网 发布时间:2019-03-12

摘要:中国能源网新闻栏目涵盖能源经济、煤炭、电力、石油天然气、新兴能源、节能环保、分布式能源等方面的国际及国内能源新闻资讯,供您了解能源行业市场动态、项目建设、行业监管、分析综述、国内国际能源新闻资讯。

最近的技术进步和市场趋势

最近的技术进步和市场趋势

高亚光委员:尽快出台电动自行车锂电池强制性标准

2019-03-12

这家公司正式纳入宁德时代供应链体系!2019-03-12

新能源汽车行业动力电池数据跟踪:磷酸铁锂产量增幅较大 锂价格大幅增长2019-03-12

碳酸锂突破50万/吨:别贪婪,该恐惧2019-03-12

中国电动汽车充电技术发展趋势研判2019-03-12

储能市场处于爆发前夜2019-03-12

远信储能与云南楚雄州姚安县签约年产2GWh锂电池储能装备 制造项目2019-03-12

福特中国也考虑用磷酸铁锂刀片电池?2019-03-12

新面貌,新征程!西子洁能(原杭锅股份002534)全新官网重磅上线!2019-03-12

其他资讯

- 全国政协十三届五次会议首场新闻发布会

全国政协十三届五次会议新闻发布会今天(3月3日)下午举行,新闻发布会采用网络视频... - 我国对欧投资保持逆势增长 2021年中欧...

商务部有关负责人表示,2021年,尽管面临的形势比较复杂严峻,但是中欧之间的经贸... - 中国两会的世界期待

2022年全国两会召开在即。在新冠疫情持续不断、全球经济复苏充满不确定性、国际格... - ·十三届全国人大常委会第三十三次会议在京举行

- ·国家发改委:坚决淘汰煤化工领域落后产能

- ·两部门:健全能源供应保障和储备应急体系

- ·全球天然气价格暴涨,中国如何打赢今冬“冷战”...

- ·全球制造业PMI连续下降 全球经济复苏动能持...

- ·习近平出席2022世界经济论坛视频会议并发表...

- ·国家能源局关于印发能源领域深化“放管服”改革...

- ·国家能源局 农业农村部 国家乡村振兴局关于印...

吉公网安备 22010402000830号

吉公网安备 22010402000830号